周期性企业资产评估产品价格取值合理性浅析——无市场报价的周期性产品价格预测

为进一步提高上市公司股权交易财务信息披露质量,促进资产评估机构在执业过程中勤勉尽责,增强资产评估监管工作的针对性,按照《上市公司重大资产重组管理办法》(证监会令第109号)及《资产评估准则——企业价值》(中评协[2011]227号)、《评估机构业务质量控制指南》(中评协[2010]214号)等有关规定,2013年2月6日证监会发布了《会计监管风险提示第5号——上市公司股权交易资产评估》,就股权交易资产评估涉及到的评估业务的承接、评估对象的调查分析、价值类型和评估假设的设定、评估方法的选择、资产基础法的运用、收益法的运用、市场法的运用、股权评估报告的披露等8个方面的常见问题和监管关注事项进行风险提示。其中,在收益法运用中明确指出“对存在明显周期性波动的企业,采用波峰或波谷价格和销量等不具有代表性的指标来预测长期收入水平”的常见问题。同时明确了这样的一个监管要求——对存在明显周期性波动的企业,在预测企业未来收益时应充分考虑市场需求和价格的变动趋势,特别是对预测期后长期销售价格和数量的预测,应避免采用波峰或波谷价格和销量等不具有代表性的指标来预测收入水平。

一般情况下,我们对于企业产品销售价格的预测是基于分析企业历史价格变动情况的前提下,考虑未来产品供需的情况,按照历史平均价格确定。但是,对于周期性生产企业,按照历史平均价格去预测企业未来收益并不太合适,其结果有可能高估或者低估企业价值,其原因主要是企业一般只提供3-5年的历史数据,这并不能反映产品价格周期。企业提供的产品销售价格数据有可能处于波峰或者波谷时期,这就违背了对于周期性企业产品销售价格应避免采用波峰或波谷价格这不具有代表性的指标来预测收入水平的要求。

基于价格围绕价值上下波动这一经济法则,笔者认为对于预测后期的产品销售价格应该由产品最近的一个周期的平均价格确定;对于预测期的产品销售价格,则应根据预测期内的市场需求和价格变动趋势来做一个可预见性的价格预测。以此来预测企业未来的收入水平,进而对企业或股权能够做出一个较合理的估值。

下面笔者通过一个亲历的评估项目来说明上述观点。

一、项目背景

A能源科技有限公司主要从事化工及能源的产品的生产和销售,为满足B股份有限公司拟出资参股A能源科技有限公司的需要,本次评估采用收益法对A能源科技有限公司的股东全部权益价值进行评估。A能源科技有限公司产品为三甲基戊烷(别名异辛烷),其主要功能是降低油汽产品的含硫量,提高油汽产品辛烷值,增强产品抗爆性能是理想的汽油调和剂。目前企业运营时间较短,且国内外市场无该产品报价。通过访谈,该生产产品生产工艺成熟,原材料主要为碳四(俗称液化气),原材料成本约占主营成本的90%;企业采取随行就市的定价政策,主要参考原油价格、原材料价格、相似产品价格(MTBE和烷基化油,其中异辛烷是烷基化油的主要成分)而制定产品销售价格;产品价格走势受原油价格走势影响。营业期内企业产品价格及对应的原油月均价如表1。

二、未来企业产品预测过程

(一)收集原油历史价格并确定历史均价

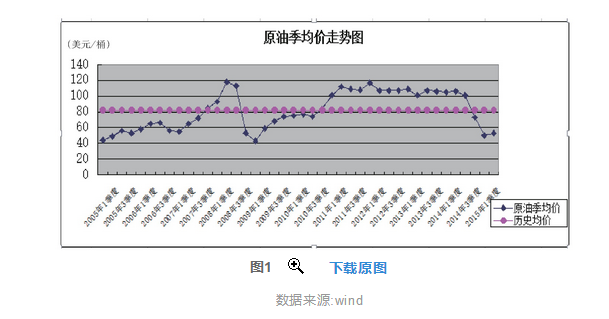

评估人员收集了2005年至2015年原油价格,在分析原油价格走势的基础上,确定原油历史均价,为82美元/桶。原油历史价格走势如图1。

表1 产品价格及原油价格 下载原表

图1 下载原图

数据来源:wind

(二)验证企业产品价格与原油价格的相关性

由于企业历史销售价格数据少,且国内外无该产品的报价数据,因此本次评估参考相似产品的价格与原油价格的相关性。企业产品及其相似的产品及特性介绍如下:

MTBE:辛烷值高,不含硫,含氧量适中,但被发现污染地下水,在美国多个州被禁用;

烷基化油:辛烷值适中,不含氧,蒸汽压很低;

异辛烷:相比烷基化油,辛烷值更高,且含硫量更低。

1.MTBE历史价格与原油历史的关系

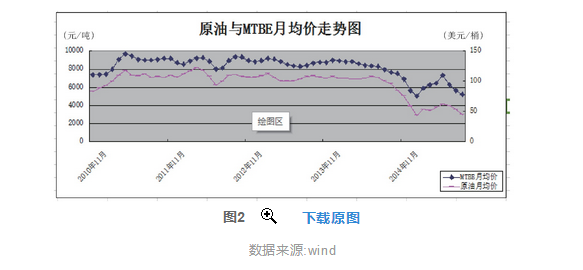

评估人员收集了过去几年MTBE的价格,以月均价为口径,通过建立回归方程,确定MTBE价格与原油价格的关系。MTBE价格与原油价格的历史走势如图2。

通过观察,MTBE价格走势与原油价格走势基本相似,由此建立MTBE价格与原油价格的一元回归方程。原油价格与MTBE价格散点图如图3所示。

由散点图可知,M T B E价格与原油价格呈线性关系,R²值为0.9162,高度相关,回归方程式为Y(MTBE)= 54.178X(原油)+2968.00。

2.烷基化油历史价格与原油历史的关系

图2 下载原图

数据来源:wind

图3 下载原图

数据来源:wind

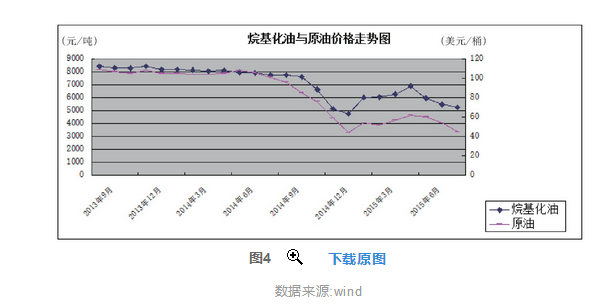

图4 下载原图

数据来源:wind

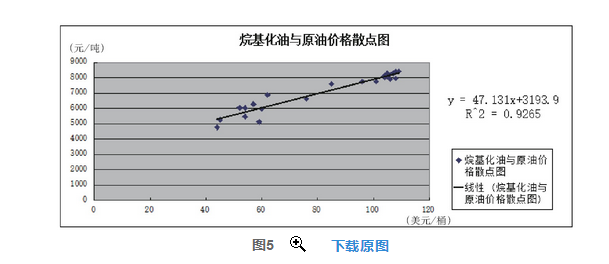

图5 下载原图

评估人员收集了过去几年烷基化油的价格,以月均价为口径,通过建立回归方程,确定烷基化油价格与原油价格的关系。烷基化油价格与原油价格的历史走势如图4所示。

通过观察,烷基化油价格走势与原油价格走势基本相似,由此建立烷基化油价格与原油价格的一元回归方程。原油价格与烷基化油价格散点图如图5所示。

由散点图可知,烷基化油价格与原油价格呈线性关系,R²值为0.9265,高度相关,回归方程式为Y(烷基化油)= 47.131X(原油)+3193.90。

综上所述,可以推断异辛烷价格与原油价格走势相似,两者高度相关。

(三)未来原油走势分析判断

进入2014年以来,原油价格不断下跌,尤其2014年第3季度以后下跌幅度更大,与去年相比,目前跌幅超50%,已经跌破50美元大关,逼近了2005年以前的水平,究其原因主要是供求关系的不平衡。2014年6月开始,随着全球创纪录的产出超过消费,油价已经跌破50美元大关。俄国家石油执行长通过路透社表示,要实现全球石油市场的再平衡,平均油价需要达到每桶70美元。现在笔者就从供需角度分析未来石油的大致走势。

图6 下载原图

数据来源:wind

图7 下载原图

数据来源:wind

图8 下载原图

图9 下载原图

数据来源:wind

1.供给方面

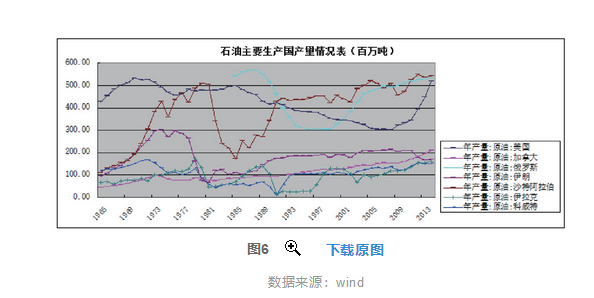

在这里,笔者主要从几个石油生产大国角度分析石油供给变化。具体分析如下:

沙特阿拉伯:进入上世纪90年代后,沙特就几乎坐位于第一石油生产大国的宝座,是OPEC组织主要成员国,2005年就供给超500百万吨的石油产量。

美国:得益于水力压裂技术、以及最初用于天然气开采的页岩水平钻井技术,美国石油生产过去五年间显著复苏,尤其是德克萨斯州和北达科他州的页岩油产量快速增长,2009年开始美国石油产量不断增长,2014年已经接近沙特阿拉伯的石油产量。

俄罗斯:以石油为主的能源工业是俄罗斯国民经济的重要支柱产业,产值占工业总产值的25%-30%。为保证俄罗斯国家石油工业的正常发展,稳定财政收入,最近几年来,俄罗斯大刀阔斧地进行了石油天然气行业资产重组,运用行政影响将一些公司合并,组建石油勘探、开采、加工直至销售一条龙的大型石油集团公司,着力把国有公司打造成为“石油业龙头”。俄罗斯政府清醒地认识到,实现国家现代化的根本任务是开启新的经济增长点,俄罗斯经济要振兴,离不开能源产业的巨大贡献。随着俄罗斯石油企业逐步国有化,俄罗斯的石油生产迅速增长。因此,俄罗斯石油产量从上世纪90年代末不断增长,2014年也已接近沙特阿拉伯的石油产量。

由于核问题,近几年伊朗一直受到核制裁,石油产业发展受阻。随着西方国家解除对伊朗的核制裁后,伊朗的石油产量将流入到市场或将致产量达到纪录高位水平。另外加拿大、科威特、伊拉克等石油生产国石油产业也得到一定的发展。主要生产国石油产量如图6所示。

表2 产品及原油价格预测表 下载原表

图10 下载原图

数据来源:wind

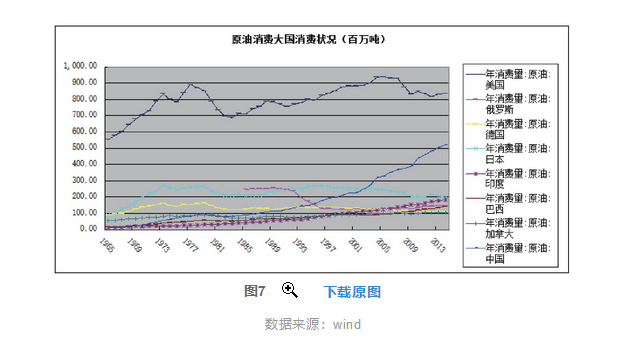

2.需求方面

石油的消费需求主要受制于经济的增长。2008年金融危机以后,世界经济一直处于比较疲软的状态,部分西方国家甚至出现经济负增长的状态,同时中国经济也存在了下行压力。美国一直以来都是石油消费大国,进入20世纪初期中国超过日本成为第二大石油消费大国。在这里,笔者从中美角度分析石油消费需求变化情况。石油主要消费国消费情况如图7所示。

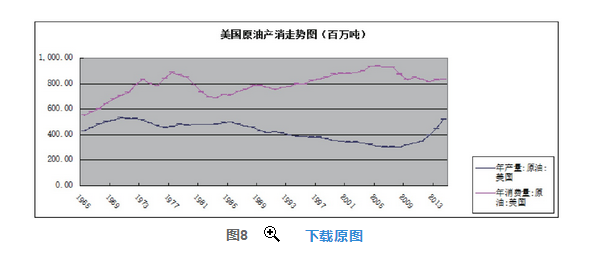

美国:受金融危机影响,2008年以后美国增长缓慢,美国石油需求下降;同时美国页岩油的开发,一定程度上也抑制了石油的需求。由此导致美国石油总需求中由进口石油满足的比重降至1987年以来的最低水平。美国石油产销走势情况如图8所示。

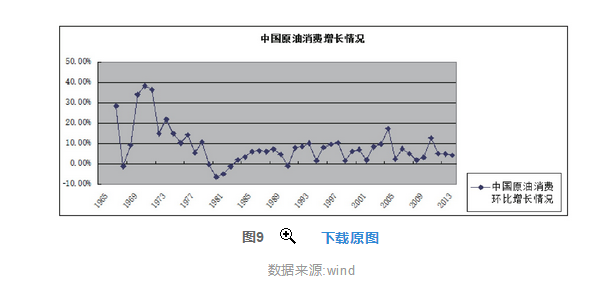

中国:尽管中国石油需求在增长,但是随着中国经济进入常态,由经济高速增长阶段进入中低速增长阶段;受全球经济影响,中国经济面临着较大的下行压力;同时中国积极转变经济发展方式和调整经济结构,经济方式由最初的粗放型向集约型转变,经济结构由主要依靠投资、出口拉动转向更多依靠消费拉动。综上种种因素导致中国石油需求增长率在不断下降。

另外,随着科学技术的发展各国致力于新能源的开发和能源使用方式的转变,石油替代品会不断的增多,尤其像能源匮乏的日本和能源依赖程度较高的中国,这都会降低对石油的需求。

综上所述,由于原油产量上升和原油需求的下降,再加上市场投机所造成的持续价格压力。我们判断,原油价格均价低于最近一个周期的历史均价,即大约70美元/桶为石油均价。

(四)企业产品价格的预测

营业期内企业产品价格及对应的原油月均价如表2。

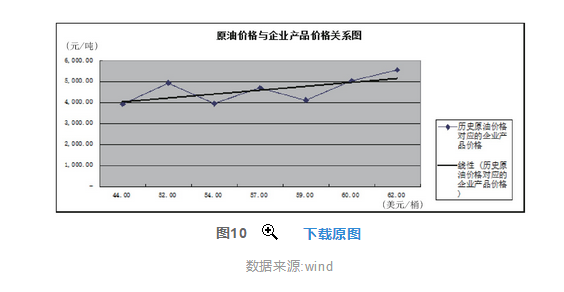

基于上述企业产品历史数据,测算得企业产品历史均价约4610元/吨,对应的石油历史均价为55美元/桶。通过建立原油价格与企业产品关系图,我们判断企业未来产品价格均价取值约为5100元/吨。原油价格与企业产品关系图具体如图10所示。

三、企业产品价格预测验证

企业产品未来价格验证具体思路如下:

1. 分析企业产品历史价格分别与MTBE、烷基化油的历史价格差异程度;

2. 通过前面表述的原油与M T B E/烷基化油的回归方程,确定原油价格处在70美元/桶均价时MTBE/烷基化油的价格;

3. 根据确定M T B E/烷基化油的价格和其与企业产品的差异程度,最终确定企业产品价格。

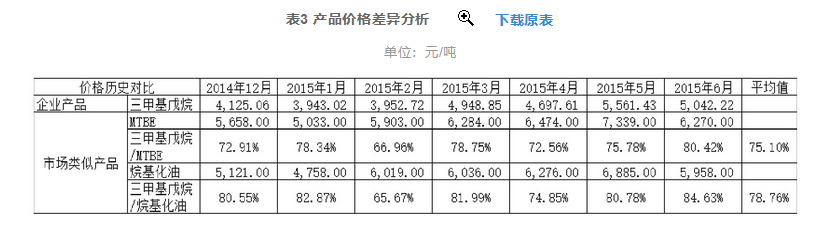

表3 产品价格差异分析 下载原表

单位:元/吨

企业产品历史价格分别与MTBE、烷基化油的历史价格差异程度具体如表3。

根据回归方程Y(MTBE)= 54.178X(原油)+2968.00,当原油价格为70美元/桶时,M T B E价格分别为6760元/吨,参照75.10%的比例推算,三甲基戊烷的均价为5077元/吨,与未来预测三甲基戊烷价格(5100元/吨)差异率为0.45%。

根据回归方程式为Y(烷基化油)= 47.131X(原油)+3193.90,当原油价格为70美元/桶时,烷基化油价格分别为6493元/吨,参照78.76%的比例推算,三甲基戊烷的均价为5114元/吨,与未来预测三甲基戊烷价格(5100元/吨)差异率为0.27%。

综上所述,三甲基戊烷5100元/吨为稳定期的预测价格较合理。由于缺乏相关数据,本次分析涉及的相关价格数据未考虑通胀因素的影响。

罗扬勇